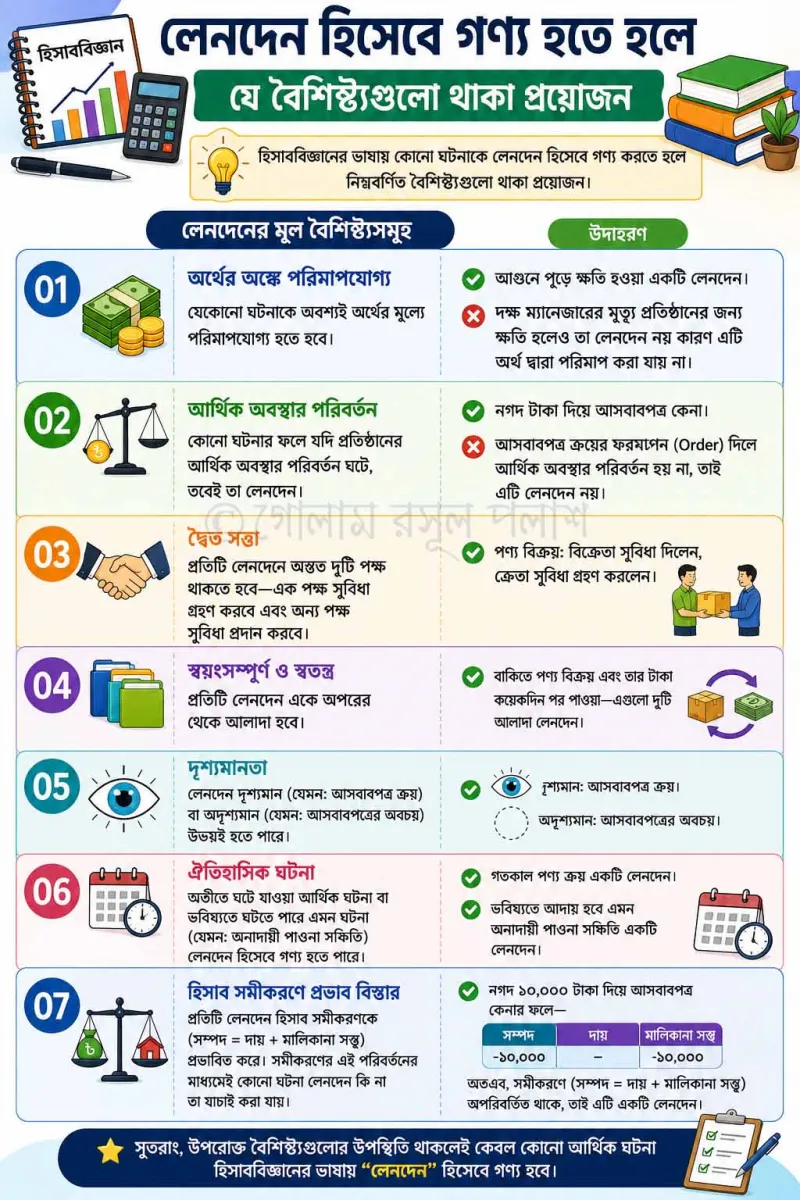

হিসাববিজ্ঞানের ভাষায় কোনো ঘটনাকে লেনদেন হিসেবে গণ্য করতে হলে যে বৈশিষ্ট্যগুলো থাকা প্রয়োজন, তা নিচে তুলে ধরা হলো:

লেনদেনের মূল বৈশিষ্ট্যসমূহ

অর্থের অঙ্কে পরিমাপযোগ্য: যেকোনো ঘটনাকে অবশ্যই অর্থের মূল্যে পরিমাপযোগ্য হতে হবে। যেমন: আগুনে পুড়ে ক্ষতি হওয়া একটি লেনদেন, কিন্তু দক্ষ ম্যানেজারের মৃত্যু প্রতিষ্ঠানের জন্য ক্ষতি হলেও তা লেনদেন নয় কারণ এটি অর্থ দ্বারা পরিমাপ করা যায় না।

আর্থিক অবস্থার পরিবর্তন: কোনো ঘটনার ফলে যদি প্রতিষ্ঠানের আর্থিক অবস্থার পরিবর্তন ঘটে, তবেই তা লেনদেন। যেমন: নগদ টাকা দিয়ে আসবাবপত্র কেনা। কিন্তু আসবাবপত্র ক্রয়ের ফরমায়েশ (Order) দিলে আর্থিক অবস্থার পরিবর্তন হয় না, তাই এটি লেনদেন নয়।

দ্বৈত সত্তা: প্রতিটি লেনদেনে অন্তত দুটি পক্ষ থাকতে হবে—এক পক্ষ সুবিধা গ্রহণ করবে এবং অন্য পক্ষ সুবিধা প্রদান করবে।

স্বয়ংসম্পূর্ণ ও স্বতন্ত্র: প্রতিটি লেনদেন একে অপরের থেকে আলাদা হবে। যেমন: বাকিতে পণ্য বিক্রয় এবং তার টাকা কয়েকদিন পর পাওয়া—এগুলো দুটি আলাদা লেনদেন।

দৃশ্যমানতা: লেনদেন দৃশ্যমান (যেমন: আসবাবপত্র ক্রয়) বা অদৃশ্যমান (যেমন: আসবাবপত্রের অবচয়) উভয়ই হতে পারে।

ঐতিহাসিক ঘটনা: অতীতে ঘটে যাওয়া আর্থিক ঘটনা বা ভবিষ্যতে ঘটতে পারে এমন ঘটনা (যেমন: অনাদায়ী পাওনা সঞ্চিতি) লেনদেন হিসেবে গণ্য হতে পারে।

হিসাব সমীকরণে প্রভাব বিস্তার: প্রতিটি লেনদেন হিসাব সমীকরণকে (\(সম্পদ = দায় + মালিকানা সত্ত্ব\)) প্রভাবিত করে। সমীকরণের এই পরিবর্তনের মাধ্যমেই কোনো ঘটনা লেনদেন কি না তা যাচাই করা যায়।