গোলাম রসূল

সহকারী শিক্ষক

১১ জুন, ২০২৬ ০৪:৪৯ পূর্বাহ্ণ

সহকারী শিক্ষক

ধরনঃ সাধারণ শিক্ষা

শ্রেণিঃ নবম

বিষয়ঃ হিসাব বিজ্ঞান

অধ্যায়ঃ অধ্যায়-৩

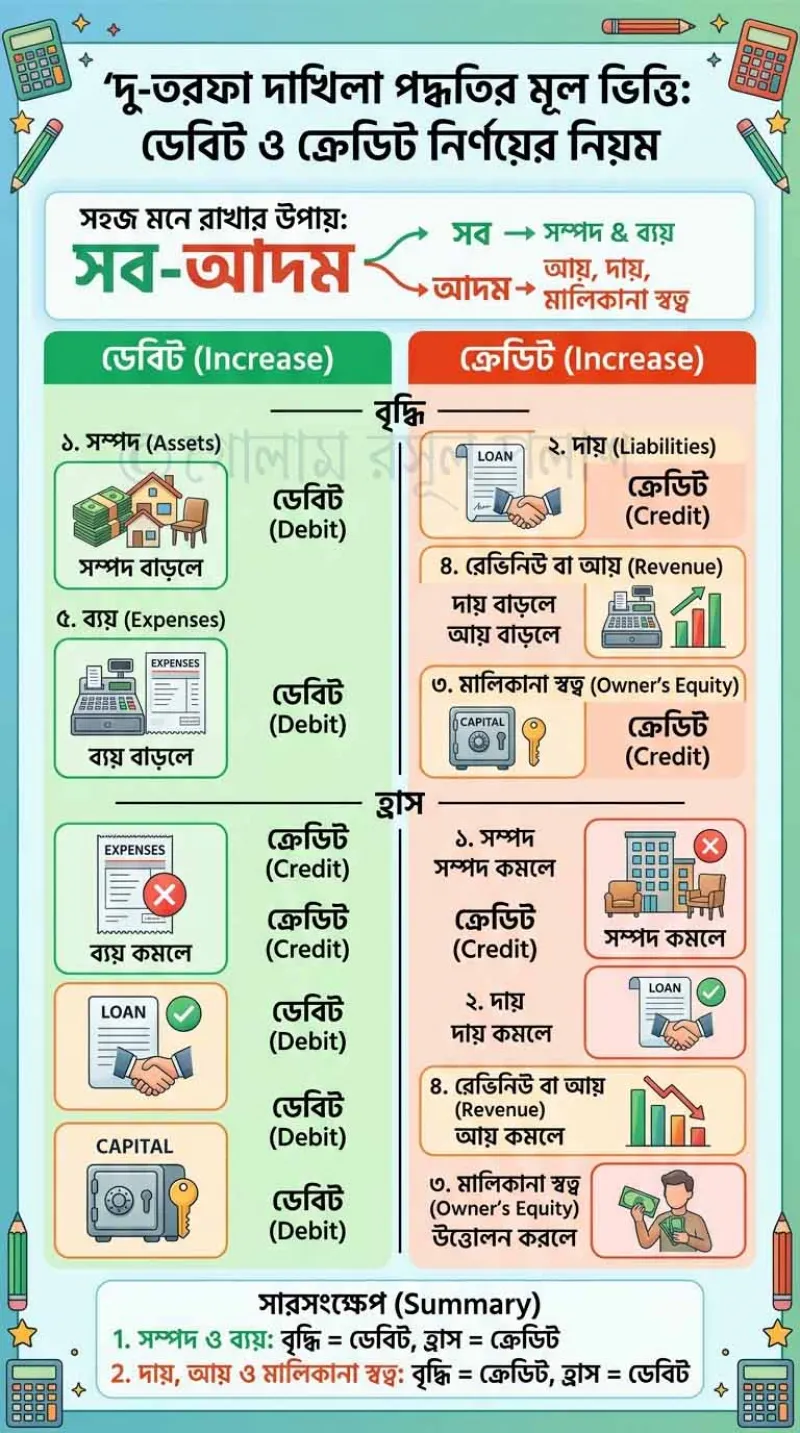

হিসাববিজ্ঞানের দু-তরফা দাখিলা পদ্ধতির মূল ভিত্তি অর্থাৎ ডেবিট ও ক্রেডিট নির্ণয়ের নিয়মগুলো আলোচনা করা হয়েছে। নিচে এর একটি সংক্ষিপ্ত সারসংক্ষেপ দেওয়া হলো:

১. সম্পদ (Assets)

লেনদেনের ফলে সম্পদ বাড়লে ডেবিট হয় এবং কমলে ক্রেডিট হয়।

২. দায় (Liabilities)

দায়ের ক্ষেত্রে নিয়ম সম্পদের ঠিক উল্টো। দায় বৃদ্ধি পেলে ক্রেডিট এবং হ্রাস পেলে ডেবিট হয়।

৩. মালিকানা স্বত্ব (Owner's Equity)

ব্যবসায় মালিকের মূলধন বাড়লে মালিকানা স্বত্ব বৃদ্ধি পায় যা ক্রেডিট হয়। মালিক টাকা উত্তোলন করলে স্বত্ব কমে যা ডেবিট হয়।

৪. রেভিনিউ বা আয় (Revenue)

আয় মূলত মালিকানা স্বত্বকে বাড়িয়ে দেয়। তাই আয় বৃদ্ধি পেলে ক্রেডিট এবং হ্রাস পেলে ডেবিট হয়।

৫. ব্যয় (Expenses)

ব্যয় আয়ের বিপরীত। ব্যয় বৃদ্ধি পেলে মালিকানা স্বত্ব কমে যায়, তাই ব্যয় বৃদ্ধি পেলে ডেবিট এবং হ্রাস পেলে ক্রেডিট হয়।

সহজ মনে রাখার উপায়:

সব-আদম= সম্পদ,ব্যয় ও আয়,দায়, মালিকানাস্বত্ব