গোলাম রসূল

সহকারী শিক্ষক

১৭ জুন, ২০২৬ ০৭:১৮ পূর্বাহ্ণ

সহকারী শিক্ষক

ধরনঃ সাধারণ শিক্ষা

শ্রেণিঃ নবম

বিষয়ঃ ফিন্যান্স ও ব্যাংকিং

অধ্যায়ঃ অধ্যায় ১০

বাণিজ্যিক ব্যাংকের কার্যাবলী মূলত দুই ভাগে বিভক্ত: প্রধান কার্যাবলী এবং অতিরিক্ত বা সেবামূলক কার্যাবলী। হিসাববিজ্ঞানের ছাত্র হিসেবে এই কাজগুলো সম্পর্কে স্বচ্ছ ধারণা থাকা জরুরি, কারণ ব্যাংকের প্রতিটি কাজই আর্থিক বিবরণীতে প্রভাব ফেলে।

নিচে বাণিজ্যিক ব্যাংকের কার্যাবলী পয়েন্ট আকারে দেওয়া হলো:

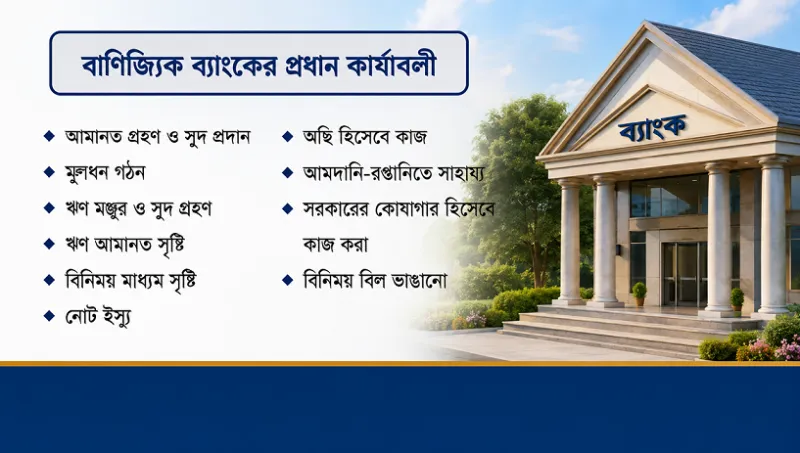

আমানত সংগ্রহ: জনগণের অলস অর্থ বিভিন্ন হিসাবের (যেমন—চলতি, সঞ্চয়ী, স্থায়ী বা ডিপিএস) মাধ্যমে জমা রাখা। এটি ব্যাংকের প্রধান দায়।

ঋণ প্রদান: সংগৃহীত আমানত থেকে মুনাফা অর্জনের উদ্দেশ্যে ব্যবসায়ী, শিল্পোদ্যোক্তা বা ব্যক্তিকে ঋণ প্রদান করা। এটি ব্যাংকের প্রধান সম্পদ।

তহবিল স্থানান্তর: এক স্থান থেকে অন্য স্থানে বা এক ব্যক্তির হিসাব থেকে অন্য ব্যক্তির হিসাবে অর্থ স্থানান্তর করা (যেমন—চেক, পে-অর্ডার বা অনলাইন ট্রান্সফার)।

মুদ্রা সৃষ্টি: ব্যাংক আমানত গ্রহণের মাধ্যমে ঋণ প্রদানের ক্ষমতা অর্জন করে, যা পরোক্ষভাবে বাজারে অর্থের সরবরাহ বৃদ্ধি করে। একে 'ক্রেডিট ক্রিয়েশন' বা ঋণ সৃষ্টি বলা হয়।

ব্যাংক গ্রাহকের প্রতিনিধি হিসেবে বিভিন্ন কাজ করে থাকে:

বিল বা চেক সংগ্রহ: গ্রাহকের পক্ষে চেক, ড্রাফট বা বিলের অর্থ সংগ্রহ করা।

প্রদানকারী হিসেবে দায়িত্ব: গ্রাহকের নির্দেশ অনুযায়ী বিমা প্রিমিয়াম, গ্যাস, বিদ্যুৎ বা পানির বিল পরিশোধ করা।

লভ্যাংশ ও সুদ সংগ্রহ: গ্রাহকের পক্ষে শেয়ার বা বন্ডের লভ্যাংশ ও সুদ সংগ্রহ করা।

ট্রাস্টি হিসেবে কাজ: গ্রাহকের অছি বা প্রতিনিধি হিসেবে সম্পত্তি বা তহবিলের রক্ষণাবেক্ষণ করা।

মূল্যবান সামগ্রী সংরক্ষণ: গ্রাহকের সোনা, গয়না বা গুরুত্বপূর্ণ দলিলপত্র নিরাপদে রাখার জন্য 'লকার' সুবিধা প্রদান।

বৈদেশিক মুদ্রা বিনিময়: আমদানি-রপ্তানির সুবিধার্থে দেশি মুদ্রাকে বৈদেশিক মুদ্রায় রূপান্তর করা।

ঋণপত্র (LC) ইস্যু: আন্তর্জাতিক বাণিজ্যের ক্ষেত্রে আমদানিকারকের পক্ষে নিশ্চয়তা প্রদান করা, যা ব্যবসায়িক লেনদেনের নিরাপত্তার জন্য অপরিহার্য।

তথ্য সরবরাহ: গ্রাহককে বিভিন্ন অর্থনৈতিক তথ্য বা পরামর্শ প্রদান করা।

ক্রেডিট কার্ড ও ডেবিট কার্ড ইস্যু: কার্ডের মাধ্যমে লেনদেনের সুবিধা প্রদান করা।

বর্তমান যুগে ব্যাংকগুলো আরও কিছু বিশেষ সেবা দিয়ে থাকে:

ইন্টারনেট ব্যাংকিং: ঘরে বসে মোবাইলের মাধ্যমে ব্যাংকিং লেনদেন।

এটিএম (ATM): দিন-রাত ২৪ ঘণ্টা নগদ টাকা উত্তোলনের সুবিধা।

মোবাইল ব্যাংকিং: এজেন্ট বা অ্যাপের মাধ্যমে দ্রুত টাকা লেনদেন।

শিক্ষার্থীর জন্য নোট: বাণিজ্যিক ব্যাংকের এই কার্যাবলীগুলো যখন আপনি আর্থিক বিবরণীতে দেখবেন, তখন লক্ষ্য করবেন—আমানত সংগ্রহের কার্যক্রম ব্যাংকের 'দায়' (Liability) বৃদ্ধি করে, আর ঋণ প্রদানের কার্যক্রম ব্যাংকের 'সম্পদ' (Asset) বৃদ্ধি করে। এই দুটির পার্থক্য থেকেই ব্যাংক তার 'স্প্রেড' (Spread) বা আয় নিশ্চিত করে।