গোলাম রসূল

সহকারী শিক্ষক

১৯ জুন, ২০২৬ ১০:০৮ অপরাহ্ণ

সহকারী শিক্ষক

ধরনঃ সাধারণ শিক্ষা

শ্রেণিঃ নবম

বিষয়ঃ ফিন্যান্স ও ব্যাংকিং

অধ্যায়ঃ অধ্যায় ৬

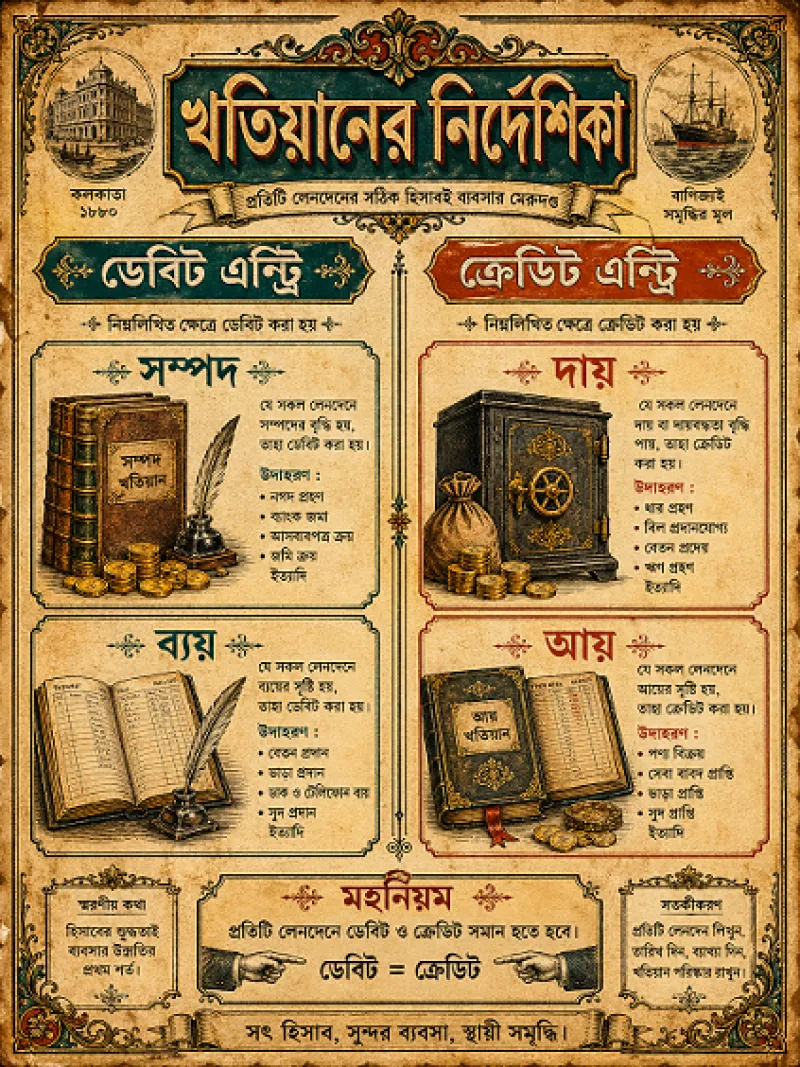

হিসাববিজ্ঞানে খতিয়ান (Ledger) হলো লেনদেনসমূহের শ্রেণিবদ্ধ ও স্থায়ী হিসাবের বই। জাবেদায় লেনদেনগুলো তারিখ অনুযায়ী ধারাবাহিকভাবে লেখা হয়, কিন্তু খতিয়ানে সেই লেনদেনগুলোকে নির্দিষ্ট হিসাবের শিরোনাম অনুযায়ী আলাদা আলাদাভাবে সাজিয়ে লেখা হয়। এজন্যই খতিয়ানকে হিসাববিজ্ঞানের 'হিসাবের রাজা' (King of Books) বলা হয়।

নিচে খতিয়ান সম্পর্কে বিস্তারিত আলোচনা করা হলো:

জাবেদা থেকে লেনদেনগুলোকে নিয়ে নির্দিষ্ট হিসাবের শিরোনামে (যেমন: নগদ হিসাব, আসবাবপত্র হিসাব, বিক্রয় হিসাব) স্থায়ীকরণের প্রক্রিয়াকে খতিয়ানভুক্তকরণ (Posting) বলে। এটি হিসাবের এমন একটি বই যেখানে লেনদেনের চূড়ান্ত ফলাফল পাওয়া যায়।

শ্রেণিবিন্যাস: লেনদেনগুলোকে তাদের প্রকৃতি অনুযায়ী আলাদা করা হয়।

উদ্বৃত্ত নির্ণয়: প্রতিটি হিসাবের ডেবিট ও ক্রেডিট দিকের যোগফল থেকে ব্যালেন্স বা উদ্বৃত্ত বের করা হয়।

সহজ তথ্যপ্রাপ্তি: কোনো নির্দিষ্ট হিসাবের (যেমন: কার কাছে কত টাকা পাওনা আছে বা পাওনাদারের পরিমাণ কত) বর্তমান অবস্থা এক নিমেষেই জানা যায়।

রেওয়ামিল প্রস্তুত: রেওয়ামিল তৈরির মূল ভিত্তি হলো খতিয়ানের উদ্বৃত্তসমূহ।

খতিয়ান প্রধানত দুটি পদ্ধতিতে প্রস্তুত করা হয়:

চলমান জের ছক (Running Balance Method): এটি বর্তমানে সবচেয়ে জনপ্রিয় ও আধুনিক পদ্ধতি। এতে প্রতিটি লেনদেনের পরেই হিসাবের উদ্বৃত্ত বা ব্যালেন্স নির্ণয় করা হয়। এর ঘরগুলো হলো: তারিখ, বিবরণ, জাবেদা পৃষ্ঠা, ডেবিট টাকা, ক্রেডিট টাকা, এবং জের (ডেবিট/ক্রেডিট)।

টি-ছক (T-Account): এটি সনাতন পদ্ধতি। হিসাবের শিরোনাম মাঝখানে থাকে এবং বাম দিকে ডেবিট ও ডান দিকে ক্রেডিট—এই দুই অংশে ভাগ করা থাকে। দেখতে ইংরেজির 'T' অক্ষরের মতো হওয়ার কারণে একে টি-ছক বলা হয়।

১. জাবেদা থেকে খতিয়ানে স্থানান্তর: জাবেদার প্রতিটি হিসাবকে খতিয়ানে আলাদা শিরোনামে লিখতে হবে। ২. পোস্টিং: সংশ্লিষ্ট হিসাবের ঘরে বিপরীত হিসাবের নাম লিখতে হবে। ৩. উদ্বৃত্ত নির্ণয়: ডেবিট ও ক্রেডিট দিকের যোগফলের পার্থক্য বের করে উদ্বৃত্ত নির্ণয় করতে হবে।

আর্থিক অবস্থা যাচাই: কোনো নির্দিষ্ট সময় শেষে সম্পদ, দায় বা আয়ের পরিমাণ জানা যায়।

হিসাবচক্রের নির্ভুলতা: জাবেদার ভুলের অনেক সময় খতিয়ান তৈরির সময় ধরা পড়ে।

ব্যবস্থাপনা সিদ্ধান্ত: সঠিক খতিয়ান দেখে ব্যবসায়িক ব্যয় নিয়ন্ত্রণ বা মুনাফা বৃদ্ধির পরিকল্পনা করা সহজ হয়।

চূড়ান্ত হিসাব: লাভ-ক্ষতি হিসাব ও আর্থিক অবস্থার বিবরণী তৈরির জন্য খতিয়ান অপরিহার্য।

একটি উদাহরণ: যদি আপনি নগদে পণ্য বিক্রয় করেন (জাবেদা: নগদ হিসাব ডেবিট, বিক্রয় হিসাব ক্রেডিট), তবে খতিয়ানে 'নগদ হিসাব'-এর ডেবিট দিকে বিক্রয়ের টাকা বসবে এবং 'বিক্রয় হিসাব'-এর ক্রেডিট দিকে নগদের টাকা বসবে। এভাবেই প্রতিটি লেনদেন স্বয়ংসম্পূর্ণ তথ্যে রূপান্তর হয়।